Успешные люди и их проекты: Евгений Раитин и кооператив “Жилищный баланс”

Начинаем наш новый проект под названием «Серия интервью «Успешные люди и их проекты» - о людях, добившихся успеха, и их реализуемых начинаниях – в бизнесе, спорте, изобретательстве или какой-нибудь другой сфере.

Наш респондент – автор проекта «Жилье в рассрочку» Евгений Раитин.

Для начала немного расскажем о нем. Евгений приехал в Беларусь из Новосибирска, а родился и вырос в Забайкалье, изумительной красоты местечке на берегу Шилки. Евгению 51 год, имеет 2 высших образования – физико-математического профиля и экономического. Увлекается чтением трудов Карла Маркса и Владимира Ленина, в настоящий момент занялся изучением идей Макса Вебера («Протестантская этика и дух капитализма») и исследований Виктора Франкла в области экзистенциальной психологии. Женат, имеет четверых детей. Его сегодняшний девиз он заимствовал у Франкла - счастье есть побочный эффект цели.

Кооператив «Жилищный баланс» работает с 2014 года и предлагает купить квартиру в рассрочку в Минске и других городах Беларуси, помогая гражданам решить проблему приобретения жилья. И начиналось все с финансирования трех квартир в год. На сегодняшний день успехи кооператива и его руководителей впечатляют: подразделения открыты и работают во всех областных центрах Беларуси, а также в Бобруйске и Полоцке. На момент выхода статьи кооперативом заключено более 5000 договоров, профинансировано около 1100 жилых домов и квартир, из них полностью выкуплено членами кооператива 50 домов и квартир.

Вопросы Евгению задавались следующие:

Вопросы Евгению задавались следующие:

- В чем отличия системы накопления в кооперативе «Жилищный баланс» от аналогичных существующих систем в других странах и ее преимущества?

- Является ли проект «Жилье в рассрочку» собственно системой накопления, как, например, банковский депозит, или это накопления целевые, исключительно на покупку жилья?

- Какие предложены формы участия в кооперативе?

- В чем особенности формы участия «Ц»?

- В чем нюансы формы участия «Д»?

- Каким образом зависимы паенакопления членов кооператива от изменения курсов валют и от инфляции?

- Для чего нужен председатель кооператива, и почему сам Евгений не является председателем?

Набор вопросов не случаен – это то, что интересовало меня, и, вероятно, ответы на них будут интересны также читателям «Нашего портала».

В чем отличия системы накопления в кооперативе «Жилищный баланс» от аналогичных существующих систем в других странах и ее преимущества?

"Система накопления на жилье в настоящий момент существует не только в Беларуси, а также в Германии, России, Индии и многих других, как нам известно, европейских и азиатских странах. Наша система разрабатывалась без оглядки на иные существующие системы и несколько отличается от них.

Больше сходства с системой жилищного накопления в России: в Российской Федерации это также потребительская (без цели извлечения прибыли) система, а для осуществления деятельности потребительских жилищных кооперативов есть законодательная платформа: Федеральный закон от 30.12.2004 №215-ФЗ "О жилищных накопительных кооперативах".

В Германии это система накопления под названием «Стройсберкасса», и, в отличие от нашей белорусской и российской моделей, является финансовой, коммерческой структурой.

Потребительский кооператив «Жилищный баланс» - юридически оформленное объединение граждан с целью покупки жилья, и в отличие, например, от немецкой системы накоплений, в «Жилищном балансе» нет банковского капитала, все члены кооператива в отношении его паевого фонда обладают правами, похожими на права учредителей. Главное отличие проекта «Жилье в рассрочку» в наличии гарантий защиты от инфляционных процессов – осуществлении индексации паенакоплений членов кооператива. Законодательная база для нашей системы формируется вместе с нами – и в этом изначально были немалые сложности".

Является ли проект «Жилье в рассрочку» собственно системой накопления (как, например, банковский депозит) или это накопления целевые, на покупку жилья?

"Проект «Жилье в рассрочку» не является просто системой денежного накопления, как банковский депозит, система является узкоспециализированной – создана, функционирует и направлена на приобретение жилья для членов потребительского кооператива «Жилищный баланс»".

Какие предлагаются формы участия в кооперативе?

"Формы участия для покупки жилья разработаны следующие: форма участия «Ц» (целевая) и форма участия «Д» (долгосрочная). При форме участия «Ц» член кооператива изначально планирует покупку жилья в краткосрочной перспективе, в основном от года до трёх, и с последующими после заселения взносами до пятнадцати лет (расчет ежемесячного частичного паевого взноса сформирует специалист при обращении в кооператив). При форме участия «Д» покупка жилья планируется на десять-пятнадцать лет, когда на сегодняшний момент нет потребности в жилье, но она может появиться позже – к примеру, для приобретения квартиры для детей".

В чем особенности формы участия «Ц»?

"Как я уже говорил, форма участия «Ц» будущему члену кооператива предлагается тогда, когда насущная потребность в жилье существует в момент обращения в кооператив.

Этапа выплат при покупке жилья два: первый – это этап собственно накопления части паевого взноса для покупки жилья, второй – этап внесения оставшейся части паевого взноса, и начинается он после финансирования покупки квартиры кооперативом и вселения члена кооператива в нее. Паевой взнос – это взнос на всю приобретаемую квартиру. Ежемесячные платежи – части общего паевого взноса, вносятся на накопительном этапе, и на этапе внесения оставшейся части паевого взноса.

При вступлении в кооператив член кооператива с формой участия «Ц» вносит на расчетный счет кооператива вступительный взнос – 0,5% предположительной стоимости покупки недвижимости. Исходя из размера вносимого членом кооператива первоначального взноса (уже имеющихся накопленных к моменту вступления в кооператив денежных средств на покупку жилья) специалист рассчитывает наиболее приемлемые для члена кооператива ежемесячные взносы. Ежемесячные части паевого взноса затем индексируются по инфляции".

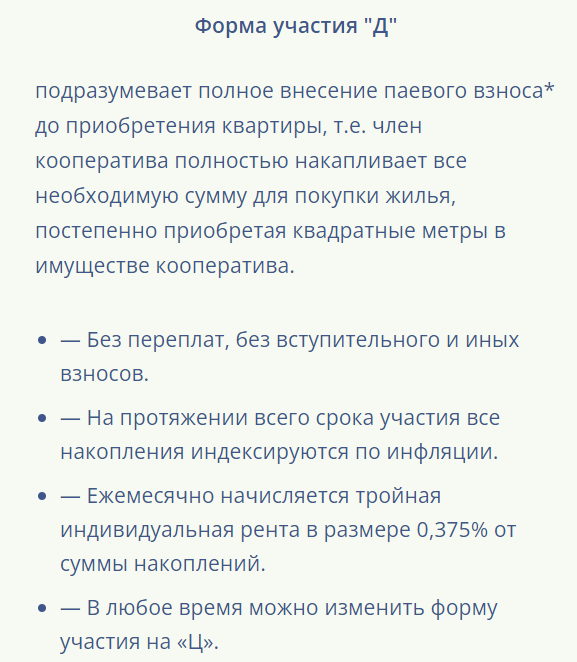

В чем особенности формы участия «Д»?

"Форма участия «Д» предлагается тогда, когда в настоящий момент нет потребности в приобретении жилья – например, нужно обеспечить детей, или себя, но не скоро. Накопительный этап может быть дольше, и не ограничен сроками, индексация более выгодная, чем для формы участия «Ц» - это связано с тем, что денежные средства в кооперативе как на банковском депозите не хранятся, на них приобретается жилье для других членов кооператива, и кооператив в лице его членов, можно сказать, пользуется вносимыми денежными средствами и имеет обязательства перед членом кооператива с формой участия «Д» пока он на накопительном этапе. Если член кооператива с формой участия «Д» отстает от рассчитанного графика - к нему нет вопросов, так как он не пользуется ресурсами кооператива. Внесенные денежные средства учитываются в виде доли на покупку жилья, пересчитываются в учетные паи и хранятся в них. Учётный пай – единица измерения взносов членов кооператива, стоимости целевой недвижимости, фактических затрат на недвижимость, учётных накоплений членов кооператива, предназначенная для учёта инфляции и приведения расчетов внутри кооператива к сопоставимым показателям. Это тоже гарантия, которую дает кооператив для защиты денежных средств от их обесценивания".

Каким образом зависимы паенакопления членов кооператива от изменения курсов валют и от инфляции?

"Паенакопления членов кооператива от колебания курсов иностранных валют не зависят, потому что с иностранными валютами никак не связаны. Членами кооператива денежные средства вносятся на расчетный счет в белорусских рублях, пересчитываются в учетные паи и хранятся в них. А что касается инфляционных процессов – то связь здесь прямая. Кооператив индексирует паенакопления в зависимости от роста инфляции, тем самым защищает своих членов от обесценивания денег.

Если банк выдает долгосрочный кредит, то он учитывает свои риски, связанные с инфляционными процессами. Банк не может точно спрогнозировать, какой будет уровень инфляции в долгосрочной перспективе, и закладывает условия по выплате процентов в сумме ставки рефинансирования плюс несколько процентных пунктов.

В связи с тем, что кооператив «Жилищный баланс» не хранит деньги, а осуществляет покупку жилья для своих членов сразу при наличии возможности (денежных средств на счету) и работает с сегодняшним показателем по инфляции, то таких рисков, как у банка, не возникает. В сумме переплат от стоимости квартиры заложена переплата в связи с уровнем инфляции и на иные затраты кооператива при осуществлении своей деятельности. В итоге член кооператива переплачивает меньше, чем он переплатил бы банку".

Ну и последний вопрос: почему руководитель проекта «Жилье в рассрочку» сам не является председателем кооператива?

"Никакой юридической или иной подоплеки в этом нет, все дело в функциональном разграничении: изобретательство и управление – разные компетенции. Председателем правления должен быть идеальный управленец, основные его задачи – коммуницирование со всеми и эффективное и техничное управление. Руководитель проекта – это скорее творец, его функция – создание моделей во всех сферах деятельности кооператива, успешное сочетание творчества и математики. Задача же управления – применение моделей при руководстве подчиненными сотрудниками и общем развитии кооператива".

На этом наш разговор с руководителем проекта «Жилье в рассрочку» подходит к концу. В числе прочих сделаны следующие выводы – и деятельность кооператива, и руководитель проекта «Жилье в рассрочку» являются максимально открытыми, а информация доступна всем желающим: для этого нужно записаться на консультации и задать специалистам кооператива все интересующие и упущенные в данном материале вопросы.